El 11 de junio del presente año fue publicada la Circular 42 que imparte instrucciones sobre la tributación y régimen de administración del Impuesto al Valor Agregado a servicios realizados por prestadores domiciliados o residentes en el extranjero, según las modificaciones que la Ley 21.210 hizo de la Ley sobre Ventas y Servicios (LIVS).

El legislador aplicó los criterios que emanan de la OCDE sobre la materia, aplicando IVA a las transacciones que se realizan a través de aplicaciones digitales, desechando la inicialmente propuesta del mensaje presidencia de la Ley de Modernización Tributaria de aplicar un impuesto único del 10%.

A continuación, comentaremos los aspectos principales que se derivan de esta circular considerando solo los nuevos hechos gravados y el concepto de territorialidad que fueron modificados, para dejar para el próximo número de nuestro TNL, el estudio del devengo y, lo más interesante, el régimen de administración de este tributo que fue introducido a la ley del ramo.

Nuevos Hechos Gravados

Sin duda que la “economía digital” es un mundo complejo que está teniendo cada día mayor relevancia, dando nacimiento a conceptos que cambian según cambia la tecnología, como también dejando limitados los alcances de los conceptos tradicionales que tienen que adaptarse o definitivamente dejarlos fuera del alcance de las nuevas transacciones, dando nacimiento a nuevos artículos, regímenes y hechos gravados.

Así es la situación de los cuatro nuevos hechos que están incluidos en la nueva letra n) del artículo 8 de la LIVS, los cuales son:

- Intermediación de servicios prestados en Chile, cualquiera sea su naturaleza, o de ventas realizadas en Chile o en el extranjero siempre que estas últimas den origen a una importación.

- El suministro o la entrega de contenido de entretenimiento digital tal como vídeos, música, juegos u otros análogos, a través de descarga, streaming u otra tecnología, incluyendo para estos efectos, textos, revistas, diarios y libros

- Puesta a disposición de software, almacenamiento, plataforma o infraestructura informática

- Publicidad, con independencia del soporte o medio a través del cual sea entregada, materializada o ejecutada

Lo esencial es que las operaciones antes señaladas deben ser prestadas por un prestador que, tal como lo ha definido didácticamente el Servicio de Impuestos Internos, se le denomina “extranjero”, para ilustrar el carácter de no estar domiciliado ni residente en nuestro país.

Intermediación de Servicios

Lo fundamental de este novísimo hecho gravado, es el carácter de intermediación remunerada por prestadores extranjeros, pero tienen que ser utilizados esos servicios intermediados en nuestro país.

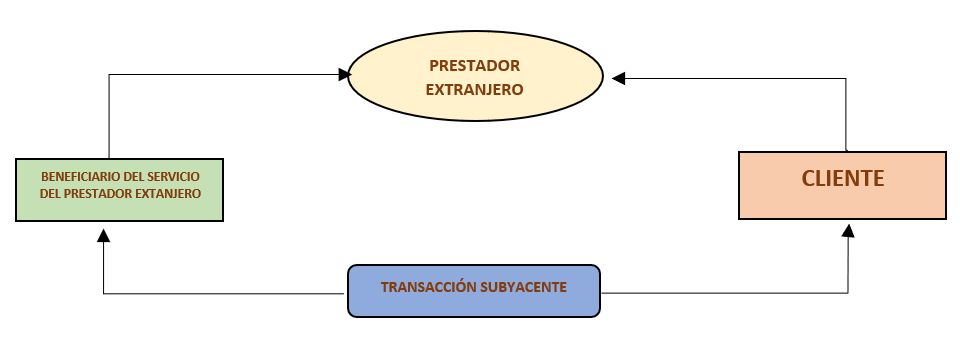

El Servicio ha considerado esta actividad análoga a los corretajes y ha señalado que la intermediación se hace de cualquier forma y con diversas plataformas digitales. También es importante señalar que se constata esta prestación con la facilitación en la conclusión de otras transacciones que pasan a ser subyacentes a la vinculación inicial entre el beneficiario y el prestador extranjero.

Lo anterior es muy interesante porque el servicio que realiza el prestador extranjero permite que se concrete una transacción entre su beneficiario y un tercero, mediación que se hace a través de una aplicación digital. En este caso, hay una transacción subyacente a la prestación, que es la que se tiene como objetivo y fundamento de la prestación que se realiza y que está gravada con IVA. Ahora bien, no es necesario que esa transacción subyacente está gravada con este tributo.

En efecto, lo que se quiere gravar son las transacciones que se realizan a través de aplicaciones cuyos servidores están en el extranjero y que permiten la comunicación de clientes con empresas como restoranes o vendedores de productos en general.

El siguiente esquema, adaptado del presentado por la Circular, ilustra lo antes señalado

El prestador extranjero recibirá una remuneración de parte del beneficiario del servicio que es independiente del pago que el cliente realizará a este beneficiario, por la transacción subyacente que los vincula. El IVA se aplica a la remuneración que recibe el prestador extranjero sin importar si la transacción subyacente tiene tributación con este impuesto.

Es importante entender que da lo mismo el nombre que se de a la remuneración que recibe el prestador extranjero y la tributación se aplica a todo estipendio denominado cobro por habilitación, tarifa de servicio, cuota de solicitud y otra connotación.

Si la intermediación facilita una transacción que da origen a una importación

Es recurrente la transacción que realiza una persona en Chile que se contacta con un proveedor a través de un medio digitalizado y que busca la adquisición de un producto que será internado al país. El hecho gravado en comento dice relación a esto, cuando la comunicación entre el vendedor y el comprador se ha realizado gracias a un prestador extranjero. En otras palabras, no importa si la venta se realizó en Chile o en el extranjero, lo importante es que hubo una internación que es fundamento para gravar el pago por la intermediación con IVA, aplicando el principio de destinación que es el derecho de afectar con tributos del país donde se consume el producto o se beneficia del servicio.

Suministros de Entretenimiento y otro Medios Escritos a través de Plataformas Digitales

El Servicio ha definido entretenimiento digital como la forma de satisfacer necesidades de diversión y ocio mediante la combinación entre dispositivos y contenidos digitales incluyendo en este conjunto a los libros, revistas y diarios.

Este hecho es muy claro e ilustrativo de lo que se está gravando sin merecer mayor comentario dada la claridad de sus particularidades

Puesta a Disposición de Software para Distintos Usos

Las disposiciones son muy claras y expresan taxativamente “puesta a disposición de software”…”remunerado por prestadores sin domicilio y residencia en Chile.

Las modalidades de servicios se conocen como “computación en nube” o “cloud computing” y se distinguen las siguientes modalidades:

- Saas, Software as a Service

- Paas, Plataform as a Service

- Iaas, Infraestructure as a Service

Estos conceptos no están definidos en nuestra legislación y por eso el Servicio se basó en las especificaciones que el Instituto Nacional de Estándares y Tecnología dependiente del Departamento de Comercio de los Estados Unidos de Norteamérica ha señalado, para lo cual debemos entender que corresponden a modelos que permiten el acceso de todas partes del mundo, de una manera conveniente y bajo demanda, a un grupo compartido de recursos informáticos configurados. Se entiende incluidos en esto a redes, servidores, almacenamientos, aplicaciones y servicios que pueden aprovisionar y liberar rápidamente con un mínimo de esfuerzo de gestión o interacción del proveedor de servicios.

Publicidad Prestada a través de Diversos Soportes Tecnológicos

La mención también es específica y se grava con IVA cuando la prestación es realizada a través de medios digitales y por proveedores extranjeros

Concepto de Territorialidad

Estos nuevos hechos gravados tienen la obligación de considerar el elemento de territorialidad para su aplicación, para lo cual se ha precisado y especificado tanto expresa como presuntivamente la necesidad de que el servicio sea utilizado en nuestro país, lo que queda señalado en el nuevo inciso tercero del artículo 5 de la LIVS.

Lo anterior implica que las comisiones cobradas por contribuyentes extranjeros por servicios prestados en el exterior u operaciones de financiamientos internacionales que se vinculen a operaciones sin efectos en Chile, no quedan gravadas con IVA

De esta forma, para establecer que se ha utilizado un servicio en nuestro país se consideran los siguientes elementos de los cuales, se debe constatar a lo menos dos copulativamente:

- Que la dirección IP del dispositivo utilizado por el usuario se encuentre en Chile

- Que la tarjeta, cuenta corriente bancaria u otro medio de pago utilizado para cancelar la prestación esté emitida o registrada en Chile

- Que el domicilio indicado por el usuario para la facturación o la emisión de comprobantes de pago se encuentre ubicado en Chile

- Que la tarjeta de módulo de identidad del servidor (SIM) del teléfono móvil mediante el cual se recibe el servicio tenga como código de país a Chile

Es importante entender que se refiere al titular de la cuenta o tarjeta y no al beneficiario del servicio, esto es, al que contacta al prestador extranjero, por ejemplo, si se trata de la venta de comida que realiza un restorán, se debe atender al medio de pago del restorán y al cliente que compra el alimento.

Sin duda que estas disposiciones solo vienen a reconocer las operaciones que se realizan a través de los medios tecnológicos que desde hace ya varios años están internalizados en la cultura comercial y vida cotidiana de todos nosotros, y debemos atender a estas particularidades para aplicar esta nueva tributación.

Como señalamos, en el próximo número de nuestro TNL nos referiremos al devengo del impuesto y al régimen simplificado de administración de este tributo que fue incorporado en nuestra legislación.